3月11日晚,拼多多发布了第四季度及全年财报,第二天就占据了各大财经媒体平台头条。

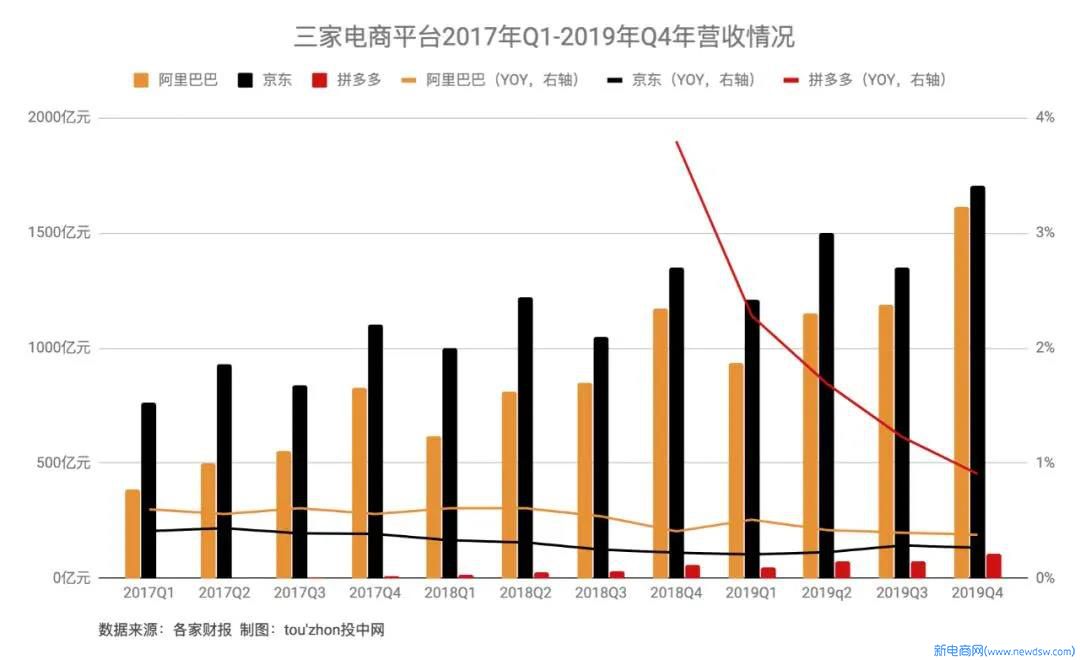

财报显示,拼多多在2019年第四季度营收为107.9亿元,比市场预期(109.3亿元)低了近2亿元。同样低于预期的还有全年营收,2019年全年营收301.42亿元,同比增长129.74%。而全年GMV则首次突破万亿,达到10066亿元。

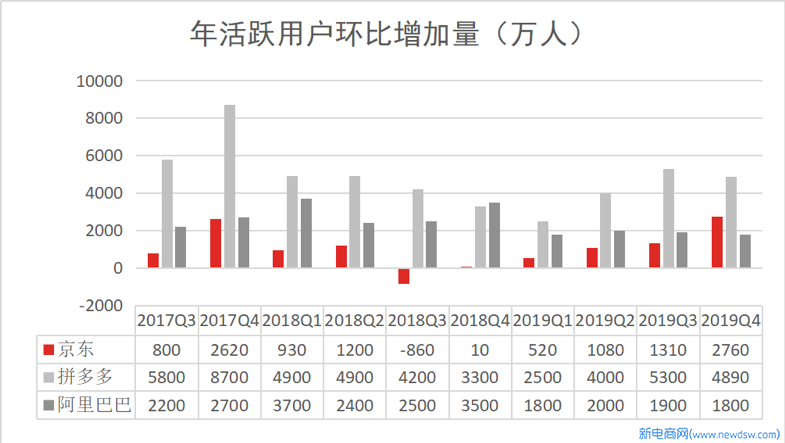

财报的“高光”数据还体现在用户上。在“百亿补贴”的加持下,截至2019年底拼多多年活跃买家数达5.852亿,“三亿人都在用的拼多多”变成了近六亿人。相比之下,京东是3.62亿,阿里是7.11亿,拼多多也正式超越京东,成为第二大电商平台。

此外,2019年拼多多新增1.7亿活跃买家,比阿里和京东新增活跃买家数加起来还多3500万。

不过,亏损向来是市场关注的焦点。在拼多多发布2019年第三季度财报时,21.2亿元的亏损让拼多多的股价暴跌23%。而第四季度的净亏损为17.5亿元,全年净亏损69.68亿元,无论同比还是环比,亏损金额都有所收窄。

即使几项数据未达预期,但整体来说,也是一份还过得去的成绩单。

“百亿补贴”的隐忧

许多人都说,是“百亿补贴”救了拼多多。

2019年6月初,拼多多年活用户的环比增速跌至谷底,整个二季度只新增了2480万人,创造了历史最低记录。拼多多的应对措施就是拿钱“买”用户,正式推出了“百亿补贴”。

“百亿补贴”一经推出,市场反响开始逆转。年活用户的环比增速从6%立马回升到了9%,并在三季度回升到11%。接下来三个季度新增了1.4亿人。到2019年底的时候,增速基本上稳定在了9%。

为了推行百亿补贴,整个2019年拼多多在市场营销上花掉了272亿元,占据了整体营收的90%。所以,值得肯定的是,“百亿补贴”的承诺,并不只是寻常游戏的空头支票。也多亏了百亿补贴,让拼多多重返高速路。

(图片来源:中国企业家)

但问题是,拼多多用补贴和广告轰炸换来的用户,究竟是真正的GMV贡献者,还是用了就卸载的“羊毛党”?一旦补贴停止,用户的留存和转化又能有多少?

可无论怎么咨询和提问,拼多多的态度都非常坚决——“补贴不会停止”。这样一来,拼多多陷入了内忧外患之中。

内忧在于品牌供应链不占优势,尤其是高端品牌方面。拼多多百亿补贴低价=品牌成本价-拼多多补贴,这里的品牌成本价实际上由代理商或渠道商给出,而非品牌商或工厂本身。高调砸钱的拼多多免不了与品牌商之间的周旋。

2019年“双11”之前,高端护肤品牌海蓝之谜曾发布官方授权销售渠道声明,意在撇清与拼多多百亿补贴的关系。海蓝之谜的表态映射了大多数品牌商的顾虑:拼多多百亿补贴价格过低,不仅干扰市场价,还对其高端品牌形象产生一定影响。

黑色星期五期间,亚马逊现身为拼多多站台,在拼多多开了快闪店。但亚马逊在拼多多平台上线的SKU单一,与拼多多百亿补贴主打的优质爆款单品重合度较低;与拼多多其他全球代理商或渠道商的百亿补贴价相比,亚马逊给出的价格也没有太多优势,未能根本解决拼多多是品牌供应链难题。

而外患则来自阿里、京东,甚至苏宁发起的猛烈进攻。百亿补贴覆盖的重点品类是数码3C,以苹果手机为代表,都是高客单价的产品,吸引的是一二线用户。这就涉及到许多电商平台的根本利益,头部玩家的争夺开始愈发激烈。

虽然黄峥一直宣扬错位竞争,但阿里和京东要“下沉”,拼多多要“进城”,三者之间,终究难免一战。

明年用户超阿里?

其实整个2019年,对阿里、京东、拼多多来说,都是很大的挑战。

从2017 年底开始,阿里和京东走品牌升级战略,拼多多则依托超低价商品、免邮和微信社交链在下沉市场迅速崛起。这套打法挖掘了下沉市场的海量用户,但不能说服高线城市的消费者们。

逐渐成长的拼多多渐渐引起了阿里和京东的注意。

2019年下半年,阿里将聚划算这个曾一度被边缘化的部门,重新拿出来扶到战略位置,扛起阿里“下沉”的大旗,要去收割低线城市的用户。阿里在财报里说,2019下半年的新增用户,超过七成来自下沉市场。去年春晚,聚划算登上了央视,补贴了10个亿。

一个简单的例子:聚划算曾将原价5499元的iPhone 11补贴至4749元,同一时期、同商品规格下,拼多多的补贴价是4799元,但实际上,拼多多对该商品的补贴价曾低至4599元。不过,聚划算的低价不是随时都能买到,用户需要蹲点抢购,拼多多则是不限量供应。同样是百亿补贴,购买的当下哪家平台补贴价更低,用户就会毫不犹豫地选择那一家。

京东则使出了浑身的劲,要在下沉市场搞出点动静来。京东旗下对标拼多多的社交电商平台“京喜”,在去年10月独立上线,一出来就宣布减免平台使用费、降低扣点、拉拢商家,随后也推出了百亿补贴。关键是,京喜还接入了微信一级入口(拼多多是微信二级入口),手机QQ也留出了位置。

这些事件的背景一致,都是拼多多开始上行,通过“百亿补贴”蚕食竞争对手的领域之后。

三大平台都在各自部署的战略规划中取得了不俗的成绩,阿里在2019年第三和第四季度,分别超过70%和60%的新增年度活跃消费者来自欠发达地区;京东下半年两个季度的新用户均有7成来自底线城市,增长主要来源于针对下沉市场的产品京喜,增量超过七成来自三至六线城市,这片市场正是拼多多的腹地。

而拼多多虽然没有披露低线城市和一二线城市的用户比例,不过黄峥曾透露,一二线城市用户的GMV占比从2019年初的37%,在当年年中增长至48%,意味着来自一二线城市的贡献明显加强。

在这关键的一年,阿里、京东和拼多多2019年年活跃买家用户分别为7.11亿、3.62亿和5.85亿,其中新增用户数量分别为7500万、5670万和1.67亿。

如果拼多多继续以目前的速度增长,拼多多的用户规模有望在明年就能追上阿里,但这显然不是一件易事。

供应链难题

疫情期间,拼多多也有新的动作。

3月6日,拼多多推出线下团购工具“快团团”。

“快团团”是一个辅助商家收集社区居民需求、在线下单并收款的团购工具,疫情期间,可满足消费者对生鲜、日用等商品的采购需求,团购订单达到人数条件后,商家将商品配送到社区门口。

虽然这一工具被定义为线下工具,但用户的需求收集、商家的团购商品发布以及下单和收款都是线上进行,只是将用户需求的满足方限定在消费者附近社区。团购的商品也不涉及运输和供应等因素。

一直以来,拼多多的供应链能力都远不如京东和阿里,在用户留存上,拼多多曾表示可以依靠C2M。但拼多多描述的C2M模式目前只是概念式的存在,与Costco的商业模式还相距很远。

首先,拼多多在供应商上承接了阿里升级优化掉的低端商家,很难做到产品优质;其次,低价优质的产品需要强大的供应链支撑,且相较于能够提供低价优质产品的Costco,拼多多只是平台模式,无法全程掌控供应链。而C2M涉及到上游产品的研发、设计、生产、检测等一系列环节,是一个相对复杂和严谨的过程。

新推出的“快团团”可谓是拼多多“扬长避短”的一招,没有自己的物流和供应链,就利用社区电商的优势促成就近发货,解决“远水解不了近渴”的问题。而这是拼多多不断扩充“货找人”的商业服务体系的体现。

这个领域(本地生活)又陷入了难缠的竞争,阿里、美团、各大生鲜电商……

不过没有自己物流和供应链的拼多多,疫情下的影响在上述对手之中可能是最大的。虽然“快团团”有一定的缓冲作用,但“快团团”目前覆盖的地方只有1万多个社区,其中超过一半为湖北地区。

未来的一切,谁也说不准。

在拼多多财报后的电话会中,高盛分析师问道:“按照当前的增长速度,10个月后拼多多就会拥有7.5亿用户,那时候行业会发生什么样的变化?”

黄峥略作思考后表示:“现在外界都在讨论下沉市场,当平台用户接近10亿的时候,下沉市场和一线城市又有什么区别呢?人们总是区分这两个市场,现在讨论这个已经没有意义了,这是个值得行业所有人深思的问题,在这个非常时期,用户行为也改变了,接下来的两年将非常值得期待。”

当然,我们也在期待。

声明:新电商是非商业类网站所载的文字图片等稿件均出于为公众传播有益资讯信息之目的,并不意味着赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。凡本网站转载的所有的文章、图片、音频、视频文件等资料的版权归版权所有人所有,本站采用的非本站原创文章及图片等内容无法一一和版权者联系,如果本网所选内容的文章作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用(涉及费用问题,需要删除“不宜上网供大家浏览,或不应无偿使用”)请及时用电子邮件或电话通知我们,我们将迅速采取适当措施,避免给双方造成不必要的经济损失。

近日,康宝莱宣布将于2021年9月20日新开一个占地178000平方英尺的工厂。这个新的配送中心位于马里兰州黑格斯敦,将有助于满足美国东部和东北部地区对该公司产品不断增长的需求。

近日,康宝莱宣布将于2021年9月20日新开一个占地178000平方英尺的工厂。这个新的配送中心位于马里兰州黑格斯敦,将有助于满足美国东部和东北部地区对该公司产品不断增长的需求。  这两年受大环境影响,人们比以往更加注重健康问题,对大健康的需求也在不断攀升,健康产业如今得到了蓬勃发展。

这两年受大环境影响,人们比以往更加注重健康问题,对大健康的需求也在不断攀升,健康产业如今得到了蓬勃发展。  作为一家专注于营养和体重管理的公司,康宝莱自成立以来,不仅仅只是生产和销售营养健康产品,更是致力于把一种健康的生活理念推广到全世界。

作为一家专注于营养和体重管理的公司,康宝莱自成立以来,不仅仅只是生产和销售营养健康产品,更是致力于把一种健康的生活理念推广到全世界。  康宝莱在美国官方农业化学家协会(AOAC)国际年会上 展示全新研究成果

康宝莱在美国官方农业化学家协会(AOAC)国际年会上 展示全新研究成果

发表评论